中小企業・フリーランスや副業をおこなう個人事業者には影響の大きいインボイス制度ですが、今回は消費税免税事業者(以下 免税事業者)が消費税課税事業者(以下 課税事業者)に転換する手続きについてご紹介していきます。

インボイス制度のメリット・デメリットについてはシリーズ記事でわかりやすく解説中です。

シリーズ ~インボイス制度~ 消費税課税事業者編 第1回「インボイス制度とは」

シリーズ ~インボイス制度~ 消費税課税事業者編 第2回「インボイス制度に早めに取り組むべき理由」

シリーズ ~インボイス制度~ 消費税課税事業者編 第3回「事前に知っておきたいインボイス制度の実務」

シリーズ ~インボイス制度~ 消費税免税事業者編 第1回「避けられない変化」

シリーズ ~インボイス制度~ 消費税免税事業者編 第2回「消費税の課税事業者への転換と節税対策」

シリーズ ~インボイス制度~ 消費税免税事業者編 第3回「初めての納税実務で考えること」

今なら課税事業者になるための届出書が不要

原則では以下の2つの届出書のどちらかで課税事業者への手続きをおこないます。

・消費税課税事業者届出書

基準期間(消費税課税事業者編 第2回参照)における課税売上高が1,000万円を超えた事業者が提出するもの。

・消費税課税事業者選択届出書

基準期間における課税売上高が 1,000 万円以下の事業者が提出するもの。

免税事業者が適格請求書発行事業者の登録を受けるためには、適格請求書発行事業者の登録申請書(以下 インボイス登録申請書)に加えて、前述した「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

しかし、インボイス登録申請書を2023年3月31日までに提出し、かつ、インボイス制度が開始される2023年10月1日を含む課税期間中に課税事業者の適用を受ける場合には、「消費税課税事業者選択届出書」を提出する必要がなく、2023年10月1日から課税事業者となることができます。その場合でもインボイス登録申請書の提出は必要です。

課税事業者に転換して注意したいこと

課税事業者になれば、毎年、消費税の納税をおこないます。納税金額の計算方法は、以下の2つからどちらかを選択する必要があります。

・一般課税

課税売上げに係る消費税額-課税仕入れ等に係る消費税額=消費税額

・簡易課税

課税売上げに係る消費税額-(課税売上げに係る消費税額×みなし仕入率*)=消費税額

簡易課税を選択する場合は、所轄の税務署長に課税期間開始日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

なお、簡易課税の適用を受けている事業者が一般課税に変更する場合では「消費税簡易課税制度選択不適用届出書」が必須となります。(消費税簡易課税制度選択届出書を提出しないことで一般課税となります)

詳細:国税庁 消費税のしくみ

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

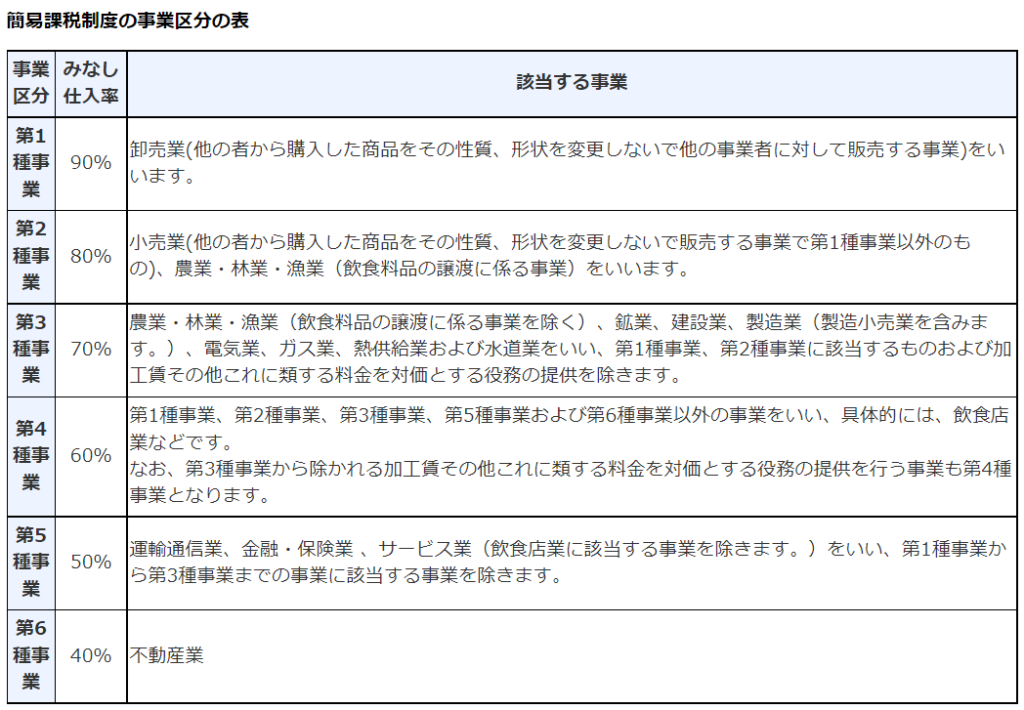

*みなし仕入率

事業形態により、第1種から第6種まで事業に区分し、それぞれの課税売上げが該当する事業区分の「みなし仕入率」を適用して仕入控除税額を計算します。

出典:国税庁 No.6509 簡易課税制度の事業区分 より抜粋

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

消費税の税額計算方法どちらを選ぶか

*基準期間~消費税課税事業者編 第2回参照

基準期間の課税売上が5,000万円以下の場合には一般課税・簡易課税のどちらでも選択可能となります。

では、どちらを選ぶと良いのでしょうか。

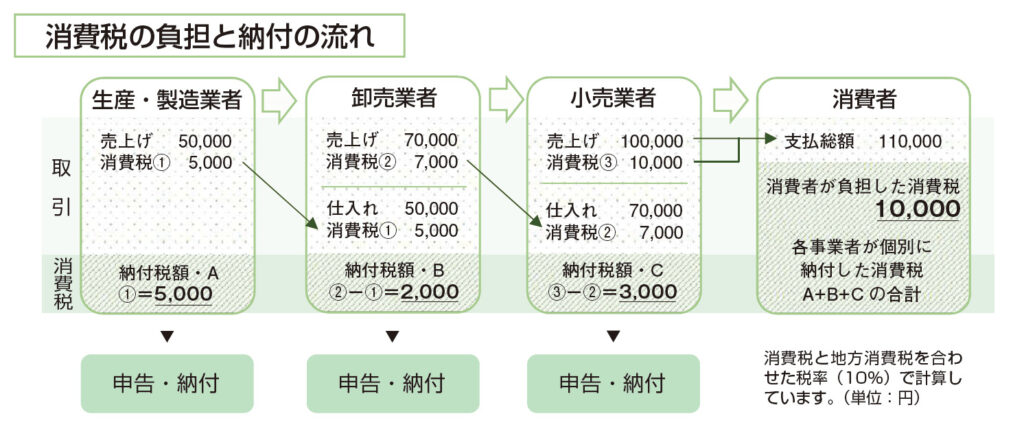

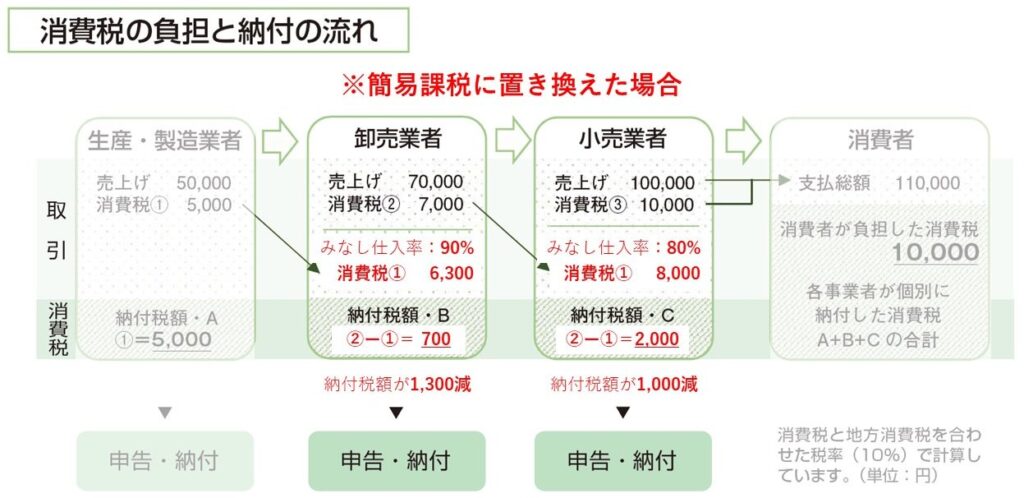

消費税の負担と納付の流れをおさらいしましょう。

消費税課税事業者編 第1回で紹介した図です。

ここでは、生産・製造業者、卸売業者、小売業者、そして消費者という実際の取引の流れをシンプルに表現しています。

実はこの流れが一般課税です。つまり一般課税とは、実際に売上にかかった消費税から、実際に支払いにかかった消費税を差し引くことにより計算する方法です。

では、簡易課税はどうなるのでしょうか。同じ図を使って置き換えてみましょう。

このように簡易課税は、実際に支払いにかかった消費税は使用せず、実際に売上にかかった消費税にみなし仕入率を乗じた金額を差し引くことにより計算する方法です。実際に支払いにかかった消費税は使用しません。

ご紹介したケースでは簡易課税の方が一般課税よりも納税額が少なくなりましたが、そうなるとは限りませんし、逆のケースもあります。

それぞれにメリット・デメリットがあり、実務面や財務諸表、事業計画も考慮して判断をする必要があります。

一般課税と簡易課税のメリット・デメリット

一般課税は原則課税方式とも言います。原則という名の通り消費税の計算方式の原則とされています。一方、簡易課税は中小事業者や個人事業者が消費税を納税する際の手続きをはじめとする経理処理の実務負担を軽減するのが目的で導入された計算方式です。

簡易課税は実務面でのメリットが大きく、ひとつの例としてインボイス制度があげられます。

インボイス(適格請求書 以下インボイス)には仕入税額控除を適用するために保存が義務付けられています。

ところが簡易課税の仕入税額控除は、実際に支払った消費税ではなく、売上に係る消費税にみなし仕入率を乗じた金額を仕入税額控除として使用します。

したがって、実際に支払った消費税の証憑書類としてのインボイスは不要となり、保存義務は該当しないことになります。そればかりか、免税事業者へ支払った消費税の仕入税額控除の経過措置への対応も不要となるとともに、適格請求書発行事業者の判定も必要がなくなります。ということは、簡易課税ならインボイス事務がすべて不要ということです。

とは言え、簡易課税には大きなデメリットもあります。それは預かった消費税よりも支払った消費税の方が多い場合でも、簡易課税なら過払い分の消費税の還付を受けられないということです。

どういうことかと言うと、そもそも仕入税額控除の実務負担を軽減するために、売上に係る消費税にみなし仕入率を乗じる計算方式としています。みなし仕入率はすべての事業区分で90%以下と設定されていますので売上に係る消費税を超えることはなく、過払い分の消費税が発生することはないということになります。

簡易課税のデメリットを受け、一般課税のメリットは過払い分の消費税の還付を受けることができることと言えます。例えば、高額な設備投資などにより支払った消費税が大きい場合では仕入・経費で支払った消費税に加えて仕入税額控除として処理することができますので、還付もしくは納税額が減少する可能性が増すということになります。

一般課税のデメリットはやはり仕入税額控除にかかる実務負担ということになるのでしょうか。

1989年に初めて消費税が導入されてから税率の変更はあったものの納税計算方式の変更はありません。インボイス制度による仕入税額控除の適用条件は新たな義務付けとなりますが、正しく納税をおこなっている証明となることは間違いありません。言ってみれば納税計算方式は一般課税が当たり前となっていると言えます。しかも、5,000万円を超える課税売上の事業者は強制で一般課税となりますし、今後、簡易課税制度が廃止という可能性も否定できません。

よって、簡易課税と比較すると一般課税の仕入税額控除の実務負担は増えると言えますがデメリットと断定するほどではないと考えることができます。

簡易課税には場合によって節税メリットもありますが、以下のようなリスクを伴います。

・予期せぬ高額な設備投資または修繕が発生した場合には節税が実現しないばかりか納税額が増加する可能性がある

・簡易課税を選択すると2年間は変更できない

それで、今まで免税事業者だった事業者が消費税の納税計算方式を選択するには、過去3年分の帳簿を概算でも納税計算をおこない、簡易課税のみなし仕入率との比較検討するのが理想と言えるでしょう。実務負担が軽減されるからと言って安易に簡易課税を選択しないようにしましょう。

今回は免税事業者が課税事業者に転換する手続きについて深掘りしてみました。

とは言え、ご紹介した内容は一部に過ぎません。会計・税務などあらゆる分野に関連事項が多々あります。

三好商会では、中小企業が直面する経営課題に対して経営者様に寄り添う伴走型経営支援サービス「MYアイコン」を提供しています。

経営者様が思い描くビジョンに最善のお手伝いができると考えております。

解決したい課題がございましたら、お気軽にお問い合わせください。

このサービスのその他の情報

My Icon 企業経営支援サービス「MYアイコン」

「MYアイコン」は定期訪問を通じて、経営にまつわる多種多様なお悩みを解決します。

三好商会のアイコン担当者だけではなく、全部門やグループ会社、パートナー企業などの協力も得ながら、お悩みの解決方法をアドバイスいたします。

売上拡大や新規事業、人材の確保、社内規定作成、業務運用の改善、海外進出などの経営に関するお悩みに応えます。

従来の情報通信機器やOA機器の保守メンテナンスサービスにとどまらない企業経営支援サービス、それが「MYアイコン」です。