今回はインボイス制度開始後に想定される経理業務の変更点についてクローズアップしてご紹介します。

インボイス制度のメリット・デメリットについてはシリーズ記事でわかりやすく解説中です。

シリーズ ~インボイス制度~ 消費税課税事業者編 第1回「インボイス制度とは」

シリーズ ~インボイス制度~ 消費税課税事業者編 第2回「インボイス制度に早めに取り組むべき理由」

シリーズ ~インボイス制度~ 消費税課税事業者編 第3回「事前に知っておきたいインボイス制度の実務」

シリーズ ~インボイス制度~ 消費税免税事業者編 第1回「避けられない変化」

シリーズ ~インボイス制度~ 消費税免税事業者編 第2回「消費税の課税事業者への転換と節税対策」

シリーズ ~インボイス制度~ 消費税免税事業者編 第3回「初めての納税実務で考えること」

目次

実務1:仕入取引ごとにインボイス(適格請求書 以下インボイス)の登録番号を確認する

消費税課税事業者編、第2回でご紹介した通り、免税事業者からの課税仕入における仕入税額控除の経過措置が設けられています。したがって仕入先により経理処理が分かれることとなります。このため、請求書等を受け取った際には仕入先が適格請求書発行事業者か免税事業者かの判定が必要です。

まずは、適格請求書発行事業者の登録番号の有無により判定することが必須となりますが、実際には登録番号の有無だけでは証明にはなりません。真正性という点からいうと国税庁の適格請求書発行事業者公表サイトで確認するのが望ましいと言えます。

※国税庁 インボイス制度 適格請求書発行事業者公表サイト

実務2:免税事業者の消費税処理

適格請求書発行事業者の確認後は、免税事業者からの課税仕入における仕入税額控除の経過措置を適切に反映させた仕訳伝票を作成しなければなりません。

では、具体的な会計処理・仕訳例を通じて、免税事業者から購入した消耗品の仕訳伝票をみてみましょう。

取引内容 ⇒ 2023年10月に免税事業者から11,000円の消耗品を現金で購入した。

・パターン1

消耗品費 10,200 // 現金 11,000

仮払消費税 800

こちらは課税仕入にかかる消費税1,000円のうち、経過措置により20%分の200円は控除できないため、消耗品費として処理します。

・パターン2

【期中処理】

消耗品費 10,000 // 現金 11,000

仮払消費税 1,000

【決算処理】

雑損失 200 // 仮払消費税 200

仕入取引の発生時点では、仕入税額相当額1,000円全額を仮払消費税とし、消費税納税計算確定後の決算処理において、雑損失等の費用に振り替える処理方法です。

どちらの場合も、経過措置期間における免税事業者からの80%控除対象の課税仕入であることを区別できるようにしておくことが重要です。

経理実務上で考えると、消費税納付額計算の際には該当する取引を集計するための仕組みがあるとより効率的と言えます。

このように、免税事業者の消費税処理は取引時における経過措置を正しく適用し仕訳伝票を作成しなければなりません。経理業務への負担を大きくする要因のひとつです。

インボイスの見逃しやすい変更点

それは、消費税の端数処理です。端数処理を行うのは、ひとつのインボイスで税率ごとに1回となります。そのため、「仕入」と「消耗品」などと言ったように費目に応じて複数の仕訳処理をおこなう場合、下記のような事前処理が必要となります。

1.費目ごとに明細を分類する

2.分類された費目を税率別・課税区分別に税抜金額を集計する

3.それぞれに税率を乗じて税込み金額を計算する

4.上記3の税込み金額の合計がインボイスに記載された税込み金額の合計と一致するか照合する

5.上記4の照合結果が異なる場合は差額を調整する

なぜこのような処理が必要になったのでしょうか。

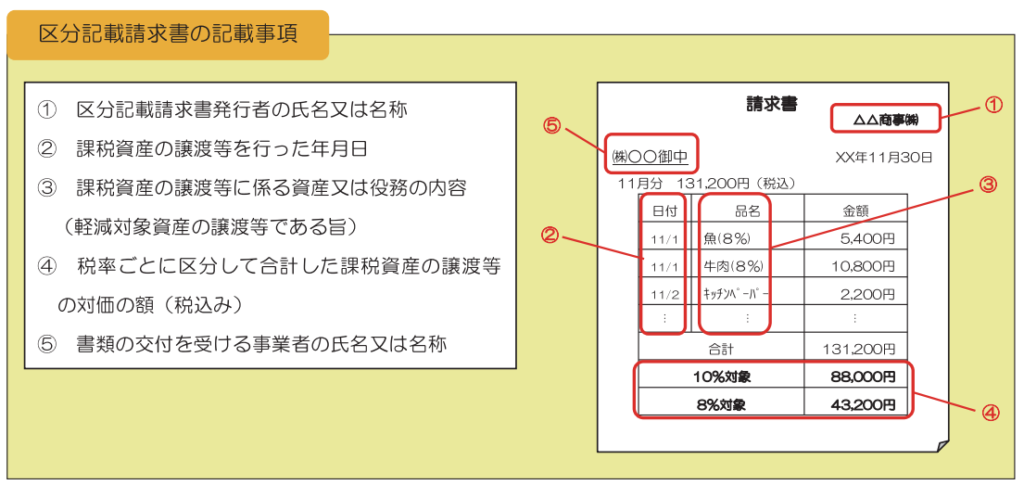

現行の区分記載請求書を見てみましょう。

※出典 国税庁:消費税軽減税率制度の手引き より抜粋

今までは、費目ごとの税込み金額を合計して仕訳伝票を作成すれば、請求書と仕訳伝票で消費税額が一致していました。

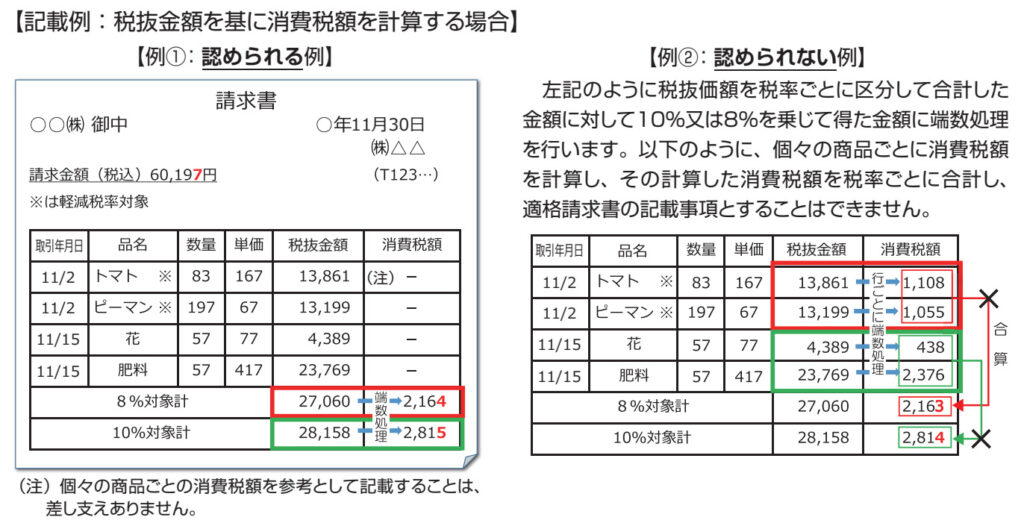

しかし、インボイスではこうなります。こちらの記載例をご覧ください。

※出典 国税庁:消費税軽減税率制度の手引き より抜粋

このように、明細ごとの税込み金額が記載されない、もしくは参考としての記載となります。このように複数の税率の明細が混在するため、複数の費目に分割して仕訳伝票を作成する場合、事前処理が必要となるという訳です。したがって、経理業務の大きな負担増となるでしょう。

今からやっておきたい適格請求書発行事業者の把握

適格請求書発行事業者の判定と登録番号の真正性の確認を、仕入取引の都度確認する作業は非常に手間と時間を要します。

今からでも、インボイスが交付できる仕入先を把握し、できる限り一覧化しておくと良いでしょう。事前に準備をしておくことで、制度開始後に発生する適格請求書発行事業者の確認がより効率化できるでしょう。

インボイスの記載事項や交付するための資格、免税事業者からの仕入税額控除に対する経過措置などは現在様々な解説があるため、理解しやすい状況が整ってきています。

とは言え、制度開始前ということもあり、実務上の経理業務がどう変化するのかを把握するのは難しいのが実情です。

そこで今回は経理業務をクローズアップし情報をまとめました。

業務負担増加はできる限り回避したい課題です。しかしながら、単に会計ソフトを入れ替えるだけで解決するとは限りませんし、決して安いものではありません。

三好商会では中小企業へ経営支援サービスの提供をおこなっています。お客様の環境に合わせた課題解決策が最善だと考えております。お悩みなどがございましたらお気軽にご相談ください。

このサービスのその他の情報

My Icon 企業経営支援サービス「MYアイコン」

「MYアイコン」は定期訪問を通じて、経営にまつわる多種多様なお悩みを解決します。

三好商会のアイコン担当者だけではなく、全部門やグループ会社、パートナー企業などの協力も得ながら、お悩みの解決方法をアドバイスいたします。

売上拡大や新規事業、人材の確保、社内規定作成、業務運用の改善、海外進出などの経営に関するお悩みに応えます。

従来の情報通信機器やOA機器の保守メンテナンスサービスにとどまらない企業経営支援サービス、それが「MYアイコン」です。